Кейс “Ингосстрах”: как внедрение Low Code концепции позволило отказаться от устаревших материальных баз и ускорить оцифровку бизнес-процессов.

Цифровизация стала главной тенденцией современного развития всех общественных процессов. Она определяет новые этапы автоматизации и оптимизации бизнеса. Активное внедрение Low Code/No Code концепций в бизнесе позволяет не только отказываться от устаревших материальных баз, но и ускорять оцифровку бизнес-процессов.

В сегодняшней теме предлагаем поговорить о важности цифровой трансформации для бизнеса на примере компании, а помогут нам в этом представители страховой Иван Матвеев и Виктор Федосов. С этим кейсом коллеги выступили минувшей осенью на бизнес-регате Enterprise Low Code Day 2021.

Наши вызовы: страховой рынок растет с темпами чуть выше инфляции

Цифровая трансформация “Ингосстраха” – не дань моде, а залог стратегического выживания. Рынок страхования растет, и это позволяет компании демонстрировать поступательную динамику и отличный финансовый результат. При этом брокерское обслуживание и кредитование растут гораздо быстрее. С 2018 года количество частных инвесторов выросло с 2 млн до 15 млн, кредитный портфель вырос с 42 трлн до 56 трлн. Кредитование физлиц растет более высокими темпами, чем кредитование юрлиц: наши сограждане заняли у банков в целом больше 21 трлн рублей.

Стратегический фокус развития - подход 360 градусов

Большинство компаний в мире, тем более в финансовом секторе, которые активно конвергируются с телекомами и IT-компаниями, не без оснований считают, что если ты не присутствуешь на этих рынках с конкурентным предложением и не работаешь на них, то теряешь свои конкурентные позиции, даже на своем базовом рынке, core-маркете.

На иллюстрации ниже приведен самый яркий и интересный бенчмарк, на который мы ориентируемся. Китайская компания Ping An, начинавшая свою деятельность, как страховая компания, добралась до 6 строчки рейтинга Forbes в мире. Сейчас это полноценный финансовый холдинг с банками, с инвестициями, с двумя крупнейшими порталами в Китае по автопродажам, недвижимости и фабрикой по производству киноконтента.

Цифровая трансформация

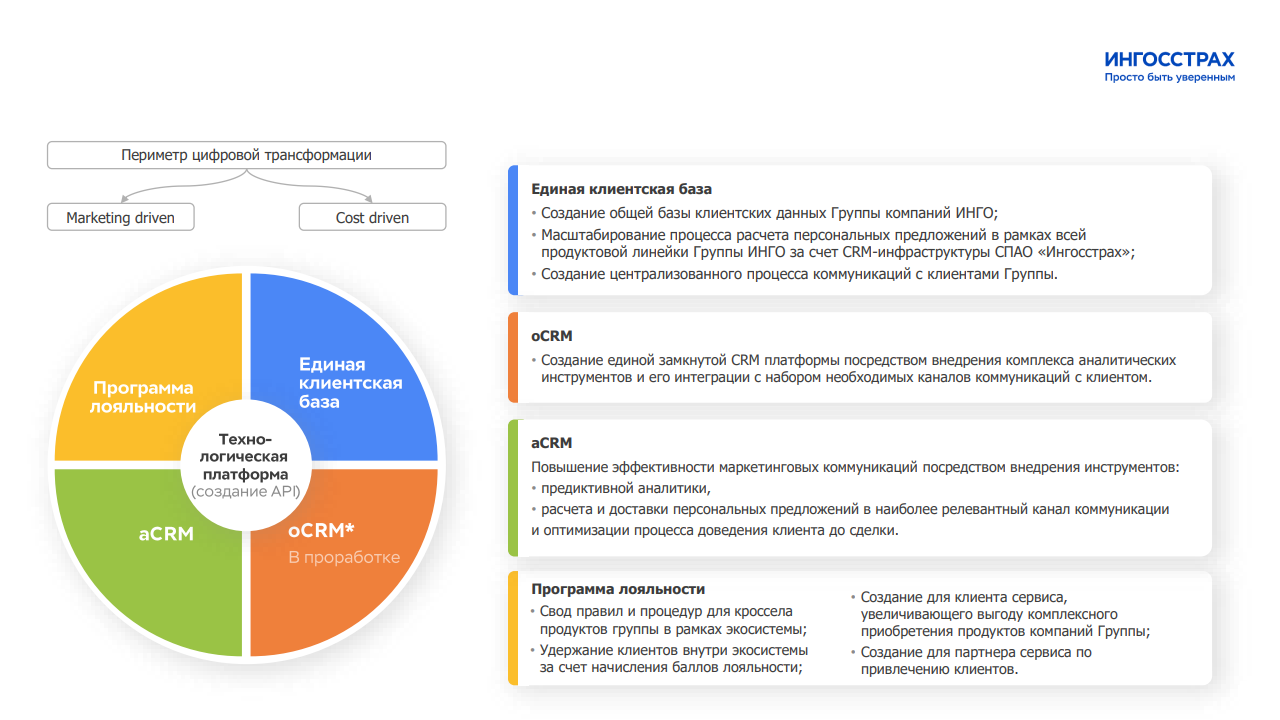

Внимательно изучив опыт Ping An, мы увидели много сонаправленного с тем, что есть в “Ингосстрахе”. В итоге было решено построить свою стратегию цифровой трансформации, отталкиваясь от маркетингового подхода. Все трансформации делятся на Marketing-Driven и Cost-Driven. Мы пошли по пути Marketing-Driven.

Речь идет об элементарных вещах, связанных с формированием единой клиентской базы, которой у группы компаний “Ингосстрах” оказалось 30 млн, из которых доля активных - только 13 млн. Далее пошли по пути создания операционной CRM, которая полностью отсутствовала, аналитической CRM на базе решений от SAS и формализации. Начали развивать программу лояльности, которая позволяет клиентам накапливать баллы в виде рублей для использования по привилегированным тарифам внутри группы компании.

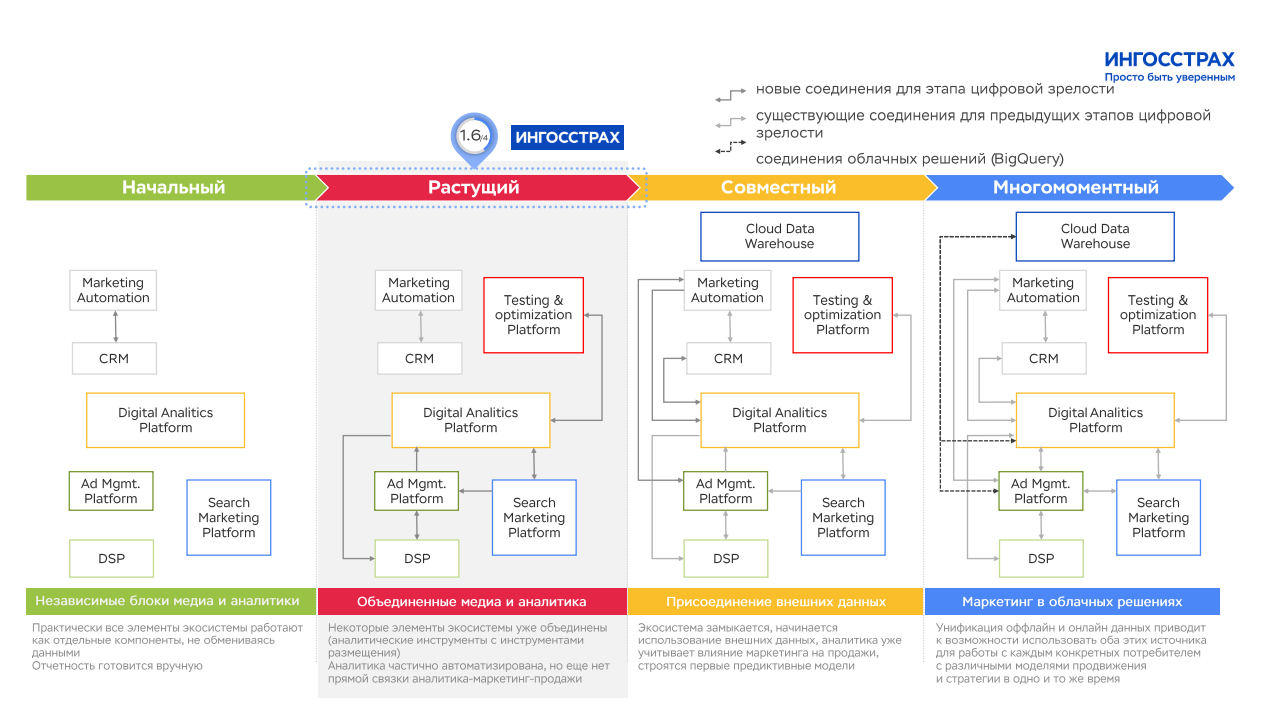

Этапы цифровой зрелости

За полтора года мы прошли от нулевой отметки до отметки 1.6 по индексу Google&BCG цифровой зрелости. Этот индекс измеряет степень цифровой трансформации компаний, которые выбрали маркетинговый подход. Выделяют 4 этапа: начальный, растущий, совместный и многомоментный. Они описывают наличие и характер взаимодействия различных элементов инфраструктуры. Речь идет о цифровой аналитике поведения клиентов, их цифровых следах, о сайтах и операционных CRM, аналитической CRM и платформе для управления компаниями. Сначала эти элементы должны появиться перед этими компаниями, потом - войти в некоторое взаимодействие между собой. Далее - в режиме реального времени передавать между собой данные.

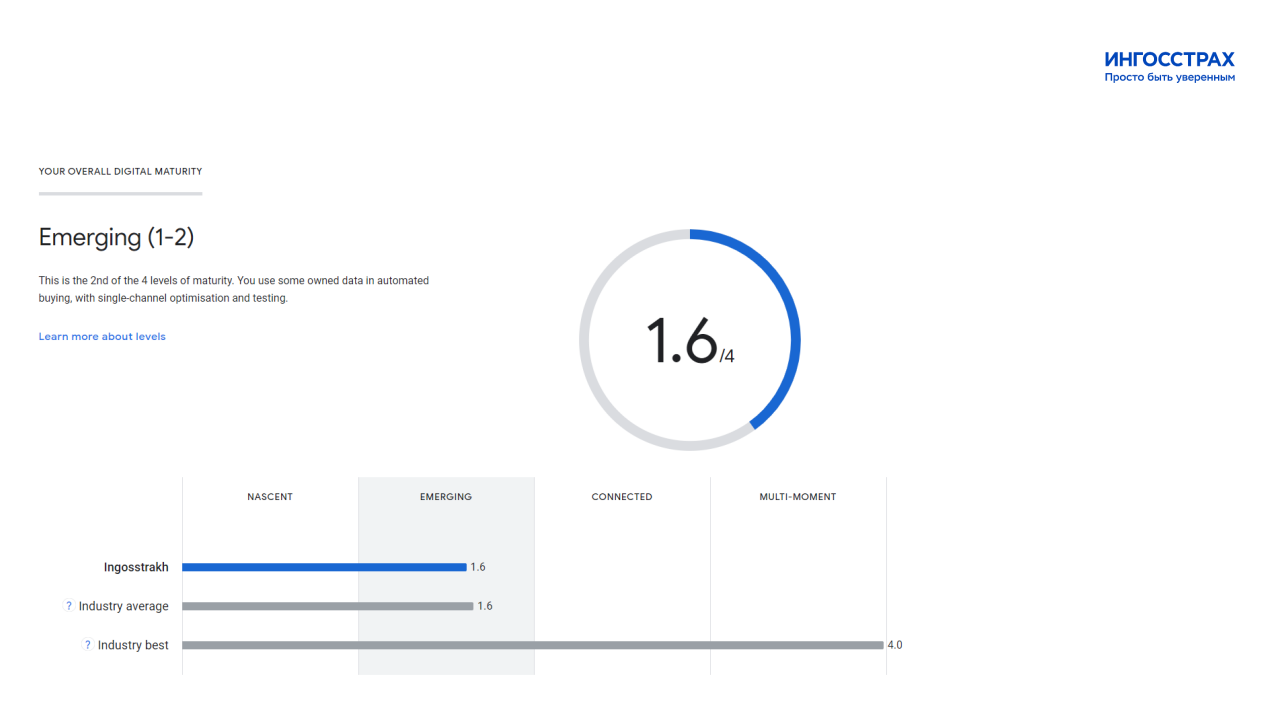

“Ингосстрах” на уровне цифровой зрелости

За полтора года мы сократили отрыв от рынка и находимся на среднем значении уровня цифровизации страховых компаний - в 1.6.

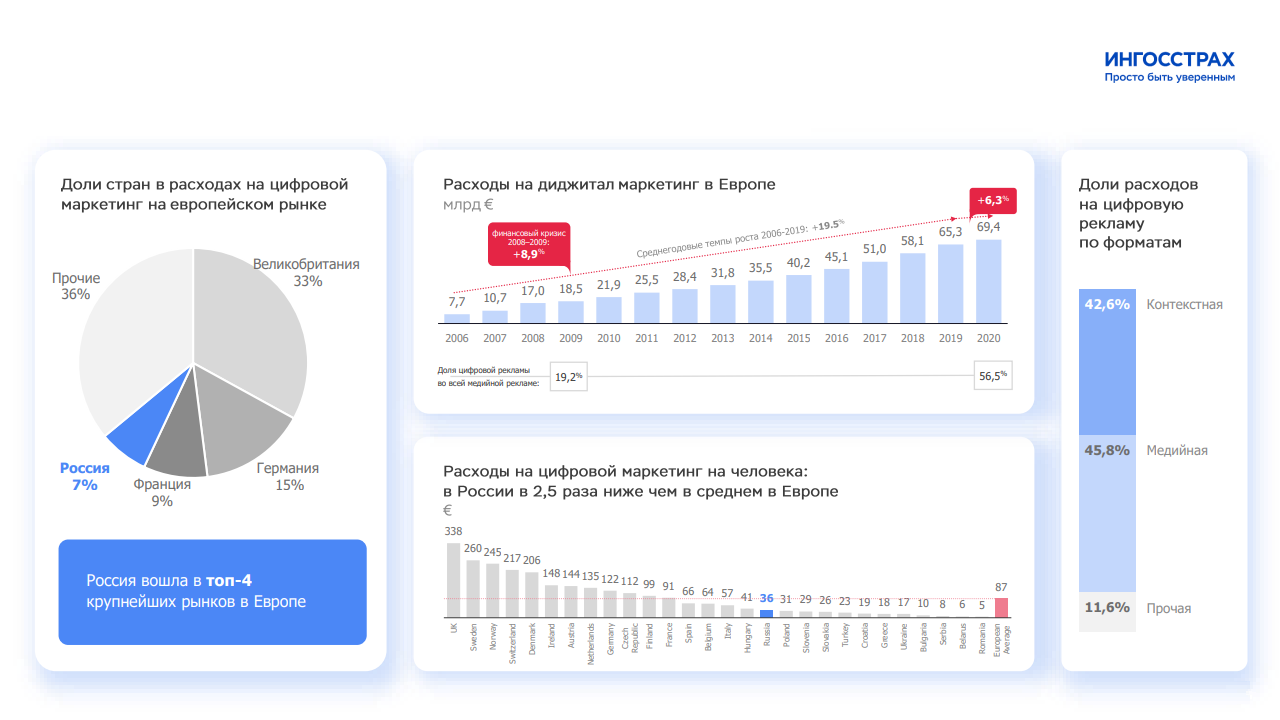

Стремительный рост рынка digital-маркетинга в Европе за 2020 год

Почему, в нашем случае, важно следовать подходу к цифровой трансформации через маркетинг? По итогам 2020 года доля цифровой рекламы в общем медийном бюджете составила 56%.

Россия вошла в топ-4 стран по объему трат в digital-маркетинге. У нас высокие темпы роста и огромный потенциал. Средний объем трат на клиента в стране составляет 36 евро, в то время как максимальные значения в мире - 260–330. Россия находится в середине, и потенциал этого рынка велик.

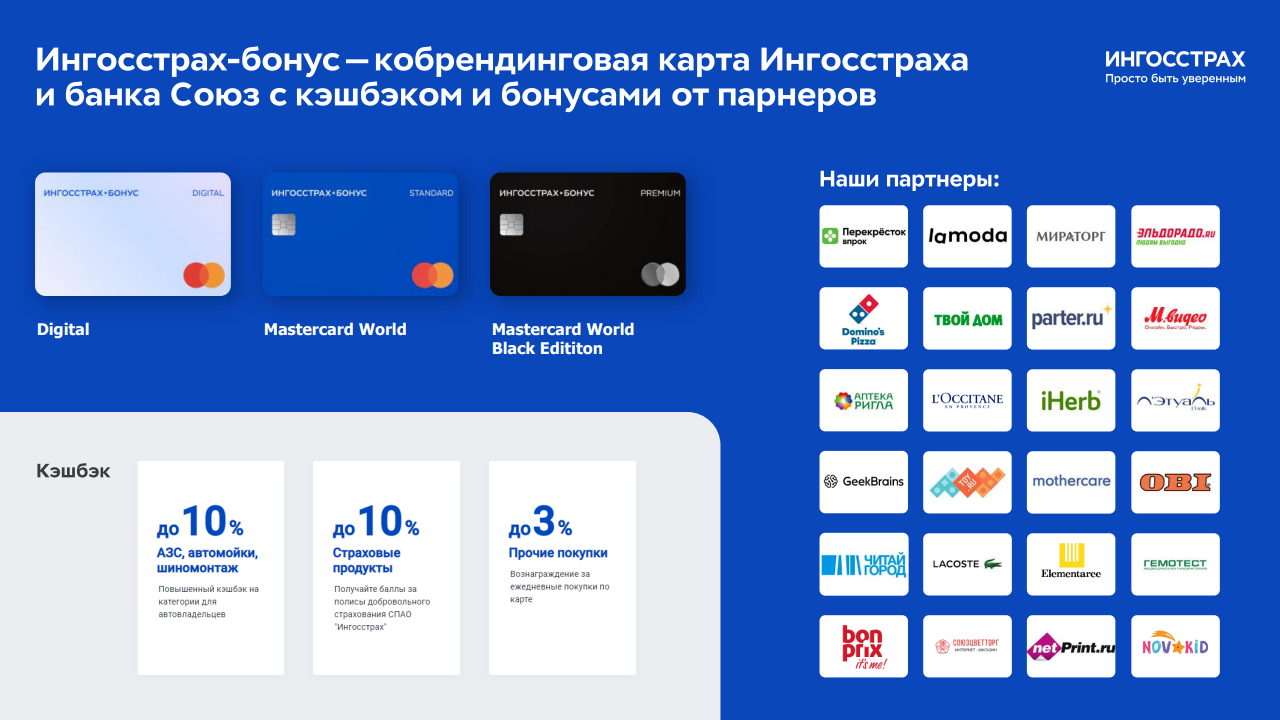

“Ингосстрах Бонус”

Мы собрали первую на российском рынке цифровую карту, которая выдавалась без идентификации клиенту через сайт и загружалась в Apple Wallet. Эта карта позволяет накапливать на бонусы для ОСАГО за год, при минимальных тратах в 15.000 рублей в месяц.

Перейдем к главному…

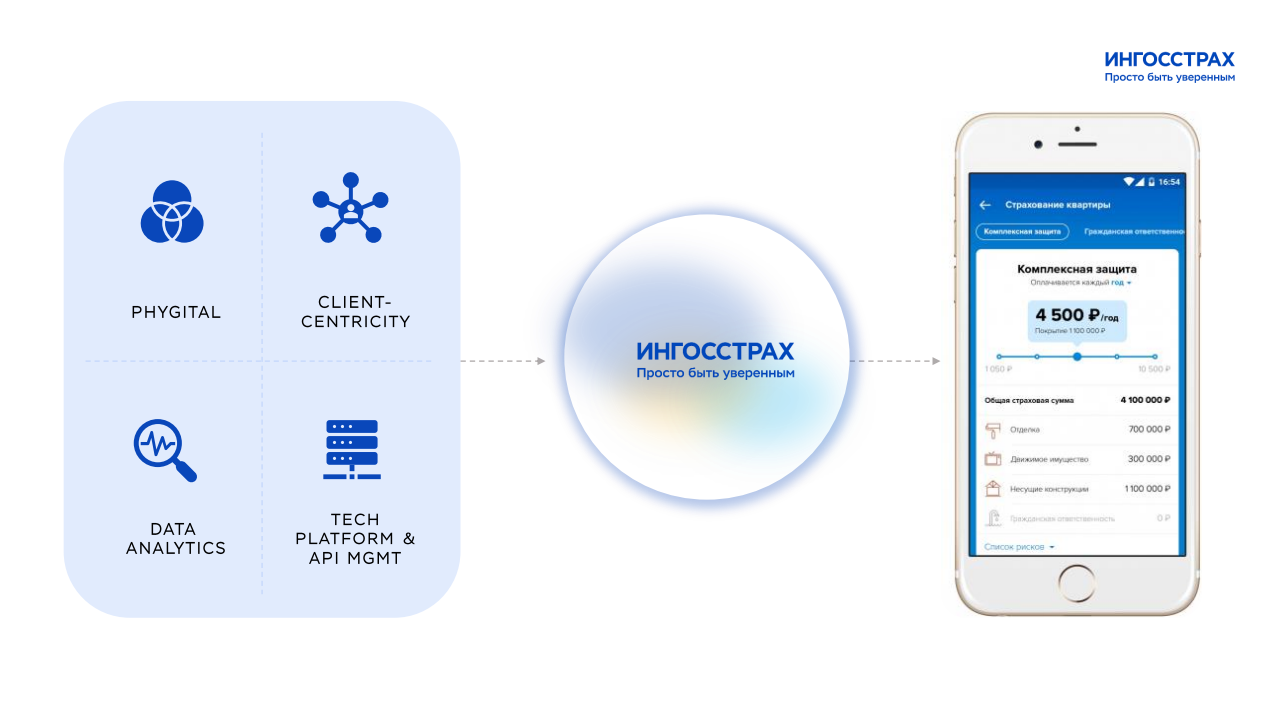

В нашем случае цифровая трансформация стала некоторым синтезом технологии, правильного выбора платформ и сочетания физического и дистанционных каналов обслуживания. Это повлекло за собой серьезный пересмотр IT-ландшафта. Даже самые элементарные вопросы, связанные с подключением аналитической CRM к core-системе “Ингосстраха”, невозможно было решить тривиальным способом. Для этого нам потребовалась помощь коллег из Platformeco и TAGES.

Пример:

Рассмотрим пример продажи допуслуг к страховому полису. Допустим, наш клиент летит за границу, и мы предлагаем ему услугу страхования жизни и здоровья в путешествии, страховку для выезжающих за рубеж. Но нам же хочется, чтобы клиент был счастлив вместе с нами. У нас есть все данные на него, а у него, например, аэрофобия. Что делать? Мы знаем данные клиента и можем ему предложить психотерапевта, который избавит его от фобии. И тут технологическая платформа интегрируется с другой экологической системой, рекомендует клиенту психотерапевта, и он, спокойный и счастливый, летит в отпуск._

Построение платформы возможно в любой предметной области

В будущем бизнес, вероятно, столкнется с принципом: “Стань платформой или умри”. В любом случае платформенный бизнес и его элементы необходимо внедрять.

Хорошая часть новости - существующий бизнес может внедрить платформу гораздо лучше. Кстати, это хорошо видно на наших банках в России. Пока никакие финтехи не могут потеснить банки. Со страховой та же картина – мы можем стать платформой, но гораздо лучше.

Мы делаем то же, что и GAFA, но ещё умеем продавать страховые продукты, владеем клиникой “Будь Здоров”. У нас явное конкурентное преимущество. С точки зрения сегодняшней тематики мы внедряем API-менеджмент и low code.

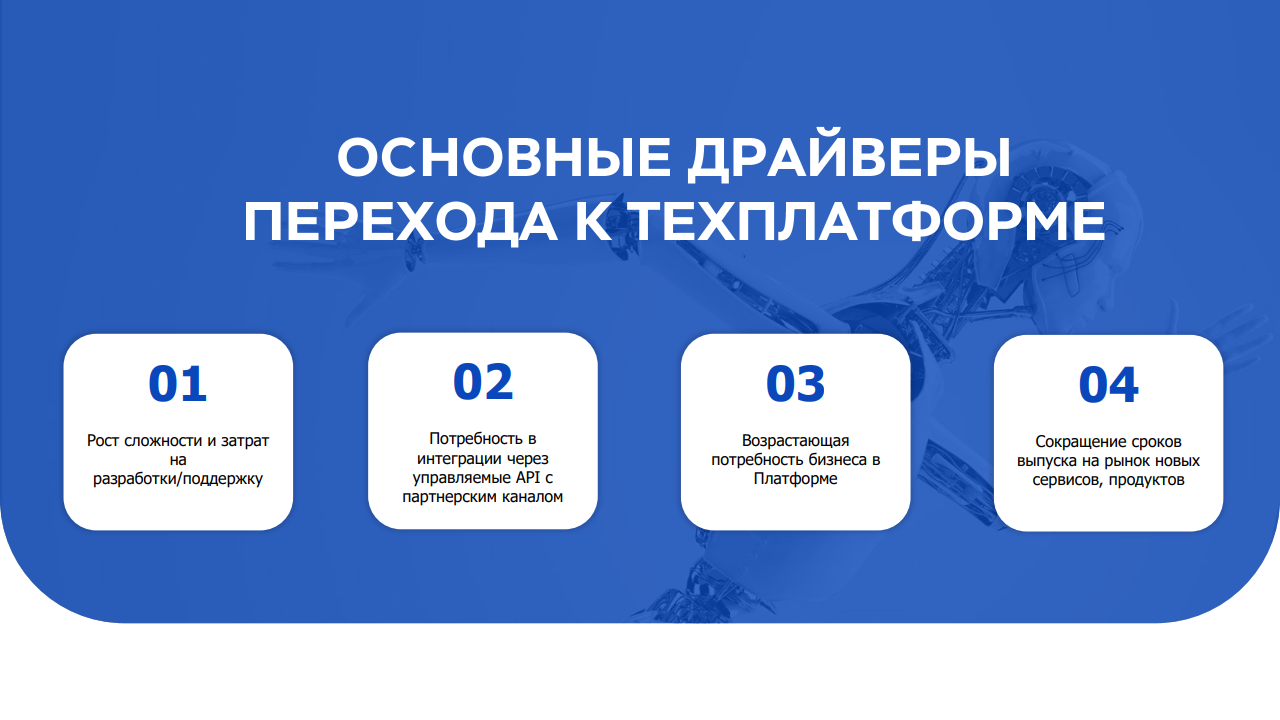

Технологические драйверы нашей технологической трансформации - внедрение low code платформы - Platformeco. Мы реальный бизнес-сектор. Мы экспериментируем с технологиями, в данном случае low code/no code — это для нас эксперимент.

Раньше считалось, что нельзя быть пионером в какой-то области, потому что это слишком дорого для собственника и бизнеса. Надо все-таки подождать, когда большинство на чем-то обожжется. В случае low code/no code ждать уже нельзя.

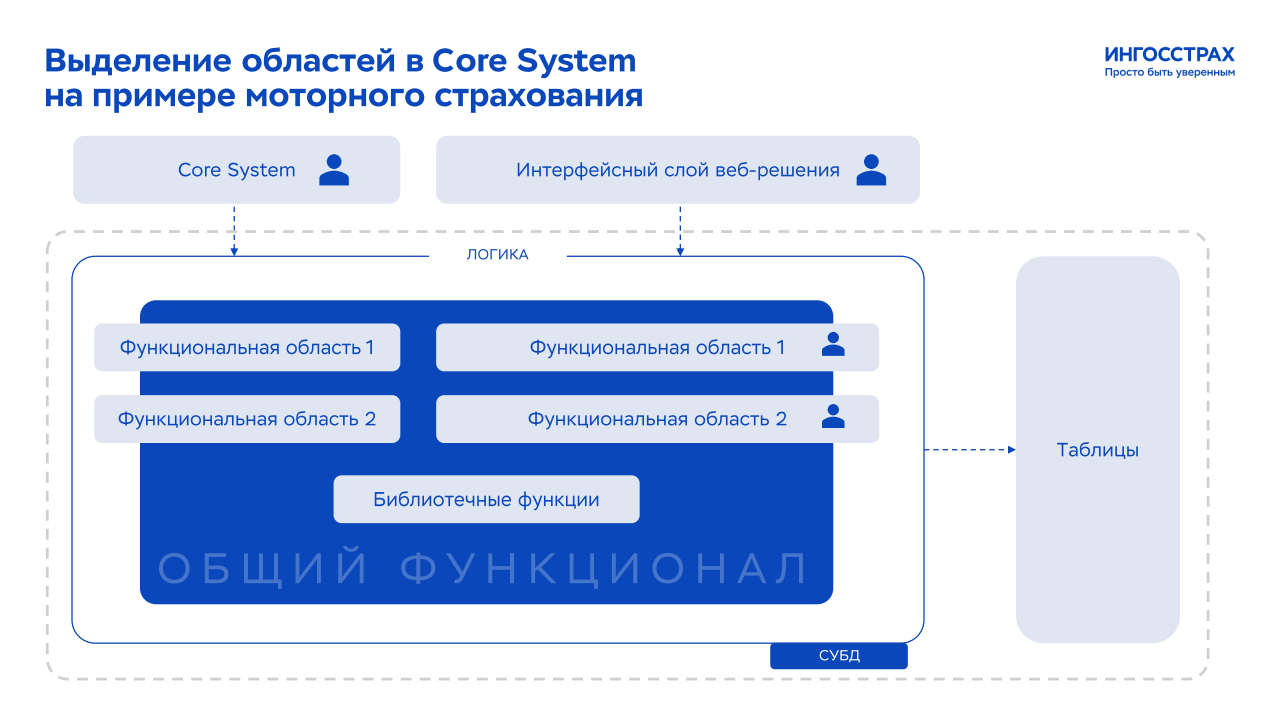

Наш кейс технологической платформы

Теперь о сути нашей технологической платформы. Мы приобрели low code платформу, внедрили API-менеджмент и на этой базе упорядочиваем работу с API, запускаем трехуровневые API.

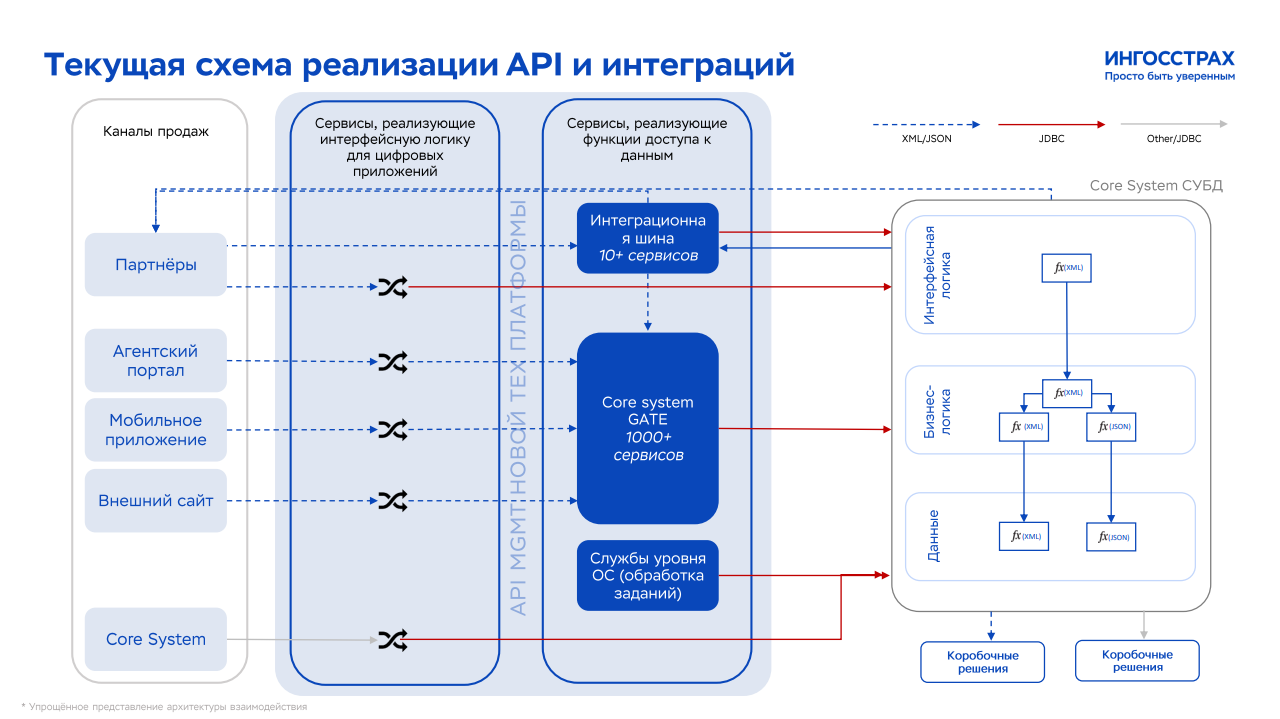

Текущая схема реализации API и интеграций

Область технологической платформы – это сервис, который реализует интерфейсную логику для цифровых приложений. Сервисы, реализующие доступы к данным, это как раз область нашей технологической платформы.

У нас есть три уровня сервисов: одни работают с данными, вторые - с бизнес-логикой, третьи - это интерфейсная логика, которая выводит наши API, комбинируя в разнообразные каналы.

Сейчас проект идет полным ходом. 10% уже на проде, и мы используем low code во всех инновационных проектах.

Внедрив в качестве интеграционной платформы Platformeco, мы получаем возможности развития процессов и инструментов управления микросервисной архитектурой, что положительно скажется на работе информационных систем. Мы провели анализ рынка и по его итогам решили начать использовать платформу от Leroy Merlin, так как этот продукт поможет в разы сократить time-to-market и обеспечит грамотное распределение задач между сотрудниками.

Авторы: Иван Матвеев (первый заместитель генерального директора “Ингосстрах”, член правления “Ингосстрах”) и Виктор Федосов (директор департамента информационных технологий “Ингосстрах”)

Редактор: Лев Буланов, TAGES (интегратор Platformeco)